BAZ

Zelfstandigen hebben te maken met een aantal risico's die inherent zijn aan de aard van hun werk. Een van de belangrijkste risico's is arbeidsongeschiktheid. Het aantal zelfstandigen dat zich hiervoor daadwerkelijk verzekert, vinden de overheid en sociale partners echter te laag. Daarom is in 2019 in het Pensioenakkoord afgesproken dat er een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen komt.

Om dit in te vullen, wordt de Basisverzekering Arbeidsongeschiktheid Zelfstandigen (BAZ) geïntroduceerd. Deze verplichte verzekering biedt een basisinkomen bij langdurige arbeidsongeschiktheid als de zelfstandige niet meer in staat is om het minimumloon te verdienen.

Wetsvoorstel (maart 2026)

In maart 2026 is het wetsvoorstel BAZ bij de Tweede Kamer ingediend. Dit voorstel is gebaseerd op de het eerdere wetsvoorstel wat naar de Raad van State is gestuurd. Het kabinet erkent de kritiek van de RvS dat de BAZ als apart stelsel naast de WIA leidt tot samenloopproblematiek en complexiteit. Maar het kabinet heeft naar eigen zeggen geen aanwijzingen dat de nog op te stellen regels onuitvoerbaar zullen zijn.

[!] Let op: Het wetsvoorstel is nog niet definitief. Deze informatie is gebaseerd op de artikelen in het voorstel zoals dat naar de Tweede Kamer is gestuurd. De wettekst die uiteindelijk wordt gepubliceerd, kan hiervan afwijken.

Duaal stelsel

Zelfstandigen die onder de verzekeringsplicht vallen, worden standaard publiek verzekerd voor een 'basisverzekering arbeidsongeschiktheid'. Onder voorwaarden is het echter mogelijk dat de zelfstandige zich privaatrechtelijk verzekert door middel van een opt-out. Daarnaast komt er – ook onder voorwaarden – een mogelijkheid van eerbiedigende werking voor bestaande privaatrechtelijke arbeidsongeschiktheidsverzekeringen.

Naast de verplichte basisverzekering kunnen zelfstandigen zich altijd privaatrechtelijk aanvullend verzekeren.

Kring verzekerden

De kring van verzekerden bestaat uit diegene die winst uit onderneming voor de inkomstenbelasting geniet (zogenaamde IB-ondernemers). Deze groep wordt van rechtswege verplicht verzekerd. Dit geldt voor IB-ondernemers met én zonder personeel.

De volgende groepen vallen niet onder de verplichte verzekering:

Meewerkende partners (die niet als werknemer of IB-ondernemer werken).

Zelfstandigen met resultaat uit overige werkzaamheden (ROW).

Directeur-grootaandeelhouders (DGA’s).

Gemoedsbezwaarden kunnen, net als bij de Zorgverzekeringswet, ontheffing vragen. Zij betalen wel een premievervangende belasting.

Wachttijd en ziekmelding

Er geldt een wachttijd van 104 weken (2 jaar) voordat er aanspraak gemaakt kan worden op een uitkering.

Een verzekerde is verplicht om de eerste dag van ongeschiktheid voor de eigen arbeid binnen dertien weken bij het UWV te melden. Als de melding later wordt gedaan, wordt de start van de wachttijd verplaatst naar maximaal dertien weken vóór de melddatum. Dit kan de start van een eventuele uitkering dus uitstellen. In bijzondere gevallen kan het UWV hiervan afwijken.

Arbeidsongeschiktheidscriterium

De BAZ introduceert een absoluut arbeidsongeschiktheidscriterium. Er is sprake van arbeidsongeschiktheid als de verzekerde als rechtstreeks en objectief medisch vast te stellen gevolg van ziekte, gebrek, zwangerschap of bevalling niet meer in staat is om met algemeen geaccepteerde arbeid ten minste het wettelijk minimumloon (WML) per maand te verdienen.

Beoordeling en uitkering

Na afloop van de wachttijd volgt een toetsing waarin wordt bepaald of de zelfstandige in staat is om met algemeen geaccepteerde arbeid ten minste het WML per maand te verdienen. Bij deze toetsing wordt gebruik gemaakt van bestaande functies (basisfuncties) op de arbeidsmarkt met een arbeidsbelasting die over het algemeen rondom WML-niveau ligt. Zo’n basisfunctie bestaat uit een functiebeschrijving waarin de inhoud van de te verrichten taken en een weergave van de belasting in het werk zijn opgenomen. Hierbij wordt gebruik gemaakt van het claimbeoordeling- en borgingssysteem (CBBS) van het UWV.

De uitkeringsgrondslag is maximaal 142,86% van het WML op jaarbasis. De maximale uitkering is 70% van de uitkeringsgrondslag, dus maximaal 100% van het WML. Er wordt geen onderscheid gemaakt tussen duurzame en niet-duurzame arbeidsongeschiktheid.

De uitkeringsgrondslag is de belastbare winst uit onderneming die de zelfstandige in het kalenderjaar onmiddellijk voorafgaand aan het intreden van zijn arbeidsongeschiktheid als zelfstandige gemiddeld per dag heeft genoten. Als de gemiddelde winst in de drie kalenderjaren direct voorafgaand aan de eerste arbeidsongeschiktheidsdatum hoger is dan wordt dat gemiddelde bedrag gebruikt als grondslag.

Wanneer de winst in een jaar negatief is, wordt de grondslag voor dat jaar op nihil gesteld, en wanneer de winst in een jaar hoger dan de maximale uitkeringsgrondslag is, wordt de grondslag voor dat jaar gelijkgesteld aan de maximale grondslag.

Er wordt in de publiekrechtelijke BAZ geen onderscheid gemaakt tussen duurzame en niet-duurzame arbeidsongeschiktheid.

Franchise voor hybride zelfstandigen (NIEUW)

Voor zelfstandigen die naast hun onderneming ook inkomen als werknemer hebben, is een franchise ingevoerd indien dat loon WIA-verzekerd is (anders geen franchise).. Dit betekent dat hun loon als werknemer in mindering wordt gebracht op de maximale premie- en uitkeringsgrondslag van de BAZ.

Verdient een zelfstandige meer dan 142,86% van het WML als werknemer? Dan is de premiegrondslag voor de BAZ nul en betaalt hij geen premie. Hij heeft dan ook geen recht op een BAZ-uitkering. Dit voorkomt dubbele verzekering en lasten voor de groep die al via loondienst een aanzienlijke dekking heeft via de WIA.

De franchise kan als gevolg hebben dat voor hybride werkenden een lagere maximale publieke premie- en uitkeringsgrondslag geldt. Deze franchise werkt door in het, voor de opt-out geldende, minimale dekking-vereiste en minimale premie-vereiste.

Premie

Maatstaf: De premie wordt geheven over de belastbare winst uit onderneming, vermeerderd met de ondernemersaftrek en de MKB-winstvrijstelling.

Maximale premiegrondslag: De premie wordt berekend over een winst tot maximaal 142,86% van het WML. Boven dit bedrag stijgt de premie niet meer.

Premiepercentage: Het UWV stelt het percentage jaarlijks vast. Op basis van de huidige cijfers en verwachtingen wordt een indicatie gegeven van een premiepercentage van 5,4% over de premiegrondslag.

Stabiliteitsbijdrage

Om risicoselectie (waarbij vooral 'goede risico's' privaat verzekeren) tegen te gaan en de publieke verzekering betaalbaar te houden, wordt een stabiliteitsbijdrage geheven. De bijdrage is een vast bedrag voor iedereen die niet publiek verzekerd is en is niet afhankelijk van individuele kenmerken. De private verzekeraar draagt de stabiliteitsbijdrage af aan het UWV voor elke klant met een opt-out of een verzekering die onder het overgangsrecht valt. Voor zelfstandigen die onder het overgangsrecht vallen met een vrijwillige WIA-verzekering bij UWV, wordt de premie verhoogd met de stabiliteitsbijdrage.

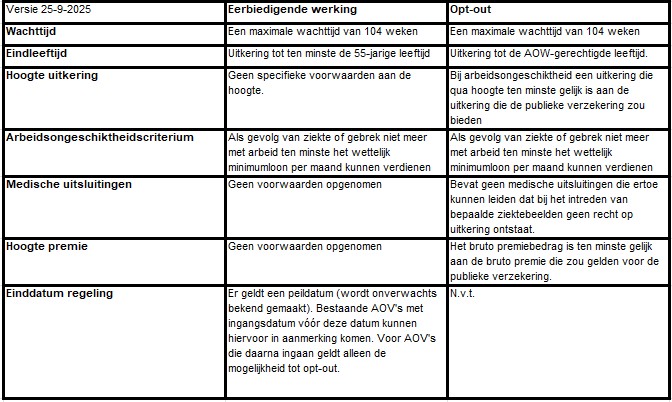

Eerbiedigende werking en peildatum

Bestaande privaatrechtelijke AOV's (eerbiedigende werking) en nieuwe AOV's (opt-out) kunnen de zelfstandige ontheffen van de publieke verzekeringsplicht. De voorwaarden voor de opt-out zijn strenger dan die voor de eerbiedigende werking.

Aanvraag: De verzekeraar dient de aanvraag voor ontheffing in bij het UWV.

Ingangs- en einddatum ontheffing: Een ontheffing start of eindigt in principe per 1 januari van een kalenderjaar. Een uitzondering geldt voor een startende ondernemer. Deze kan gebruik maken van de opt-out per de startdatum van het bedrijf, ook als dat niet op 1 januari valt.

Peildatum: Voor de eerbiedigende werking geldt een peildatum. Alleen verzekeringen die vóór deze datum zijn ingegaan, kunnen hieronder vallen. Deze peildatum de peildatum wordt bij koninklijk besluit vastgesteld en is nog niet gepubliceerd.

Vergelijking eerbiedigende werking en opt-out (op basis van wetsvoorstel september 2025)

Ontwikkeling en stand van zaken BAZ

De invoering van een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen is al jaren een belangrijk onderwerp. Het begon met het pensioenakkoord in 2019, waarin werd vastgelegd dat er een verplichte AOV voor zelfstandigen zou komen . Deze verplichting werd later ook opgenomen in de subsidieaanvraag van Nederland bij het Europese Corona Recovery Fund.

In 2023 stuurde Minister Van Gennip een Kamerbrief naar de Tweede Kamer waarin zij de contouren van de verplichte AOV schetste. Hierin werd duidelijk dat de verzekeringsplicht zou gelden voor alle IB-ondernemers en meewerkende partners, omdat de Belastingdienst geen onderscheid kan maken tussen zelfstandigen met en zonder personeel . Later dat jaar werd ook het criterium voor arbeidsongeschiktheid bekendgemaakt .

In 2024 volgde een belangrijke stap met het conceptwetsvoorstel voor de BAZ, dat ter consultatie werd voorgelegd. Adfiz reageerde op dit wetsvoorstel en bracht een aantal belangrijke punten naar voren, zoals de wens voor een langere wachttijd en een aanpassing van de referentiedatum voor de eerbiedigende werking .

In november 2024 werd bekend dat minister Van Hijum van Sociale Zaken en Werkgelegenheid (SZW) meer tijd nodig heeft voor de introductie van de BAZ. Naar aanleiding van de consultatie van het wetsvoorstel waren bijna 2.300 reacties binnengekomen.

Naast de consultatie heeft minister Van Hijum ook uitvoeringstoetsen en adviezen gevraagd aan ondermeer de Belastingdienst en het UWV. Zowel de Belastingdienst als het UWV zijn zeer kritisch over de uitvoerbaarheid van de wet. De Belastingdienst beoordeelt de wet als “niet uitvoerbaar” en het UWV zit er vrijwel hetzelfde in.

In september 2025 is het aangepaste wetsvoorstel naar de Raad van State gestuurd. Na advies zal het (dan eventueel aangepaste) wetsvoorstel aan de Tweede Kamer worden gestuurd.

Om de leden van Adfiz te ondersteunen bij de invoering van de BAZ is een werkgroep ingericht. Deze werkgroep bestaat uit vertegenwoordigers van Alpina, Eem Advies, Heinenoord, OpGroen, Veldsink, VMD Koster, Varias Verzekeringen, VVAA en WijZijnLoek.