Onderzoek verkort hypotheekadvies verduurzaming gepubliceerd

Het ministerie van Binnenlandse zaken en Koninkrijksrelaties heeft het rapport Verkort hypotheekadvies voor verduurzaming gepubliceerd. Voor dit rapport heeft KPMG, in opdracht van het ministerie, onderzoek gedaan naar de mogelijkheid om het hypotheekadvies voor verduurzaming te verkorten. In het rapport wordt het hypotheekadvies schematisch in beeld gebracht en wordt ook aangegeven welke processtappen weggelaten kunnen worden als het om beperkt hypotheekadvies alleen voor verduurzaming gaat.

In 2021 besloot toenmalig minister Hoekstra dat de kennis- en ervaringstoets geschrapt kon worden als het ging om een hypotheekverhoging tot €25.000 voor verduurzaming. Wij waren tegen het schrappen van de kennis- en ervaringstoets omdat dit de consumentenbescherming bij execution-only verminderd. Daarnaast zorgt het schrappen ervan dat het level-playingfield tussen execution-only en advies verder is aangetast.

Voor dit laatste punt gaf minister Hoekstra aan in gesprek te gaan met de sector over verkort hypotheekadvies voor verduurzaming. Om hier vorm aan te geven heeft het miniserie KPMG opdracht gegeven om onderzoek te doen naar verkort hypotheekadvies. Hier zijn – naast Adfiz – ook andere partijen zoals de OvFD, het Verbond van Verzekeraars en de Vereniging Eigen Huis bij betrokken.

Tijdsbesparing

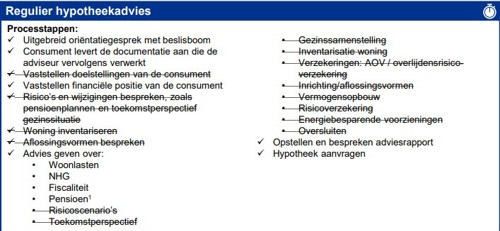

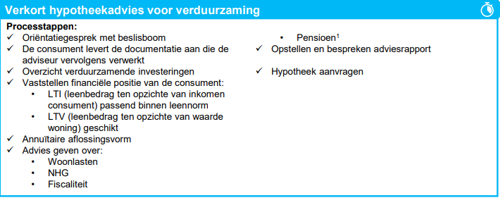

KPMG heeft eerst in kaart gebracht wat de processtappen zijn in een volledig hypotheekadvies. Vervolgens is gekeken welke stappen geschrapt zouden kunnen worden als het hypotheekadvies alleen over verduurzaming gaat, waarbij maximaal €25.000 geleend wordt.

Dit heeft geleid tot een verkort advies voor verduurzaming waarin minder processtappen zijn opgenomen:

KPMG heeft vervolgens in een aantal praktijksituaties getest wat de tijdswinst is die het schrappen van deze processtappen oplevert. Die tijdsbesparing is ongeveer 15%, aldus het eindrapport van KPMG.

Vervolg

Verkort hypotheekadvies bij verduurzaming was al mogelijk, maar met dit onderzoek is in ieder geval meer duidelijkheid gekomen over wat er onder verkort hypotheek advies kan worden verstaan. De AFM zal de mogelijkheid van verkort advies voor verduurzaming opnemen en toelichten in hun publicatie Dienstverlening op maat. In de praktijk zijn er weinig consumenten die alleen voor verduurzaming de hypotheek willen verhogen. Vaak is een verbouwing of aanpassing van het huis reden om ook te gaan verduurzamen. Wat dat betreft zijn de uitkomsten van het rapport dat KPMG voor het ministerie van Binnenlandse Zaken heeft gemaakt, redelijk beperkt. Maar het rapport geeft wel handvatten voor wat er verstaan kan worden onder verkort hypotheekadvies en hoe daarmee omgegaan kan worden. Het is daarbij vooral belangrijk dat je als adviseur goed kunt uitleggen aan de klant, en eventueel aan de AFM, waarom sommige adviesstappen beperkt kunnen worden of zelfs kunnen worden overgeslagen. En het is zaak dat goed vast te leggen in het adviesdossier, zodat het – indien nodig – later te reconstrueren is.